أخبار مصر

أخبار مصرالتضخم الأميركي يتسارع مجدداً... لماذا يتجاهل الفيدرالي إشارات الضغط على المستهلك؟

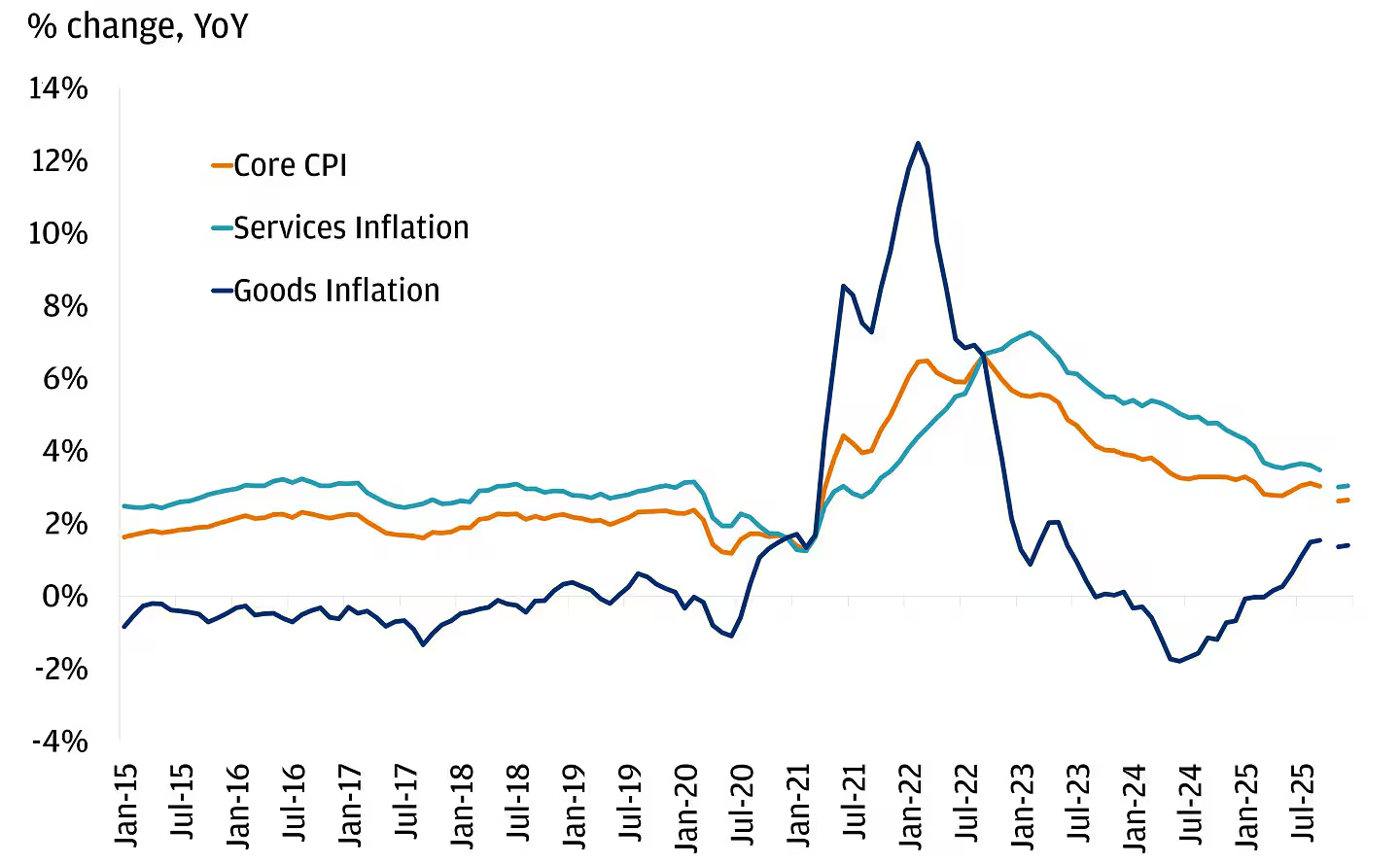

يتجه مؤشر أسعار المستهلكين الأميركي (CPI) نحو تسارع حاد في أبريل (نيسان) الماضي، حيث تشير تقديرات مسح بلومبرغ إلى ارتفاع بنسبة 0.6 في المائة. وتأتي هذه القفزة بعد زيادة مارس (آذار) التي سُجّلت كالأكبر منذ عام 2022، مما يُعيد فتح ملف الضغوط التضخمية التي ظنّ كثيرون أنها في طريقها إلى الانحسار. لكن السؤال الأعمق يكمن ليس في الرقم نفسه، بل فيما يعنيه هذا المزيج غير المريح — تضخم مرتفع وتباطؤ طفيف في النمو — لسياسة الاحتياطي الفيدرالي وللأسر الأميركية على حد سواء.

لماذا يتسارع التضخم مجدداً رغم تراجعه منذ عامين؟

المحرك الأول لهذه الموجة الجديدة ليس الطلب المحلي المفرط، بل الاضطرابات الحادة في تدفقات النفط من الشرق الأوسط. فمنذ اندلاع التصعيد في المنطقة أواخر فبراير (شباط)، قفزت أسعار البنزين في المحطات الأميركية بأكثر من 50 في المائة، متجاوزة حاجز 4.50 دولار للغالون. ووفقاً لتحليل بنك غولدمان ساكس، فإن وصول سعر خام برنت إلى مستويات قريبة من 100 دولار للبرميل بدأ يلقي بظلال ثقيلة على محافظ المستهلكين، لا على شركات الطاقة فحسب.

الفرق الجوهري بين هذه الموجة والموجة التضخمية لعام 2021-2022 يكمن في مصدرها. فالأزمة السابقة نشأت عن اختناقات سلسلة الإمدادات وطلب مدفوع بالتحفيز المالي غير المسبوق، بينما تستمد الموجة الحالية قوتها من صدمة عرض خارجية — اضطرابات جيوسياسية تضرب قلب سوق الطاقة العالمي. وهذا يجعل الاحتياطي الفيدرالي عاجزاً نسبياً عن مواجهتها بأدواته التقليدية، إذ لا يستطيع رفع أسعار الفائدة لإنتاج المزيد من النفط.

كيف يُعيد ارتفاع البنزين تشكيل سلوك المستهلك الأميركي؟

التأثير الميداني لهذه الصدمة يتجاوز الأرقام إلى السلوك اليومي. فقد أظهر مسح ثقة المستهلكين الصادر عن جامعة ميشيغان تراجعاً قياسياً في المعنويات، مع تسجيل قلق عميق حيال تآكل الأوضاع المالية الشخصية. وبدأ هذا القلق يترجم فعلياً إلى قرارات شراء أكثر تحفظاً، حيث تلمست شركات كبرى مثل ماكدونالدز وكرافت هاينز توجهاً لدى المتسوقين نحو البدائل الأرخص أو تقليص الإنفاق على السلع غير الأساسية.

لكن الأكثر حدة في التأثير هو الانحدار الطبقي للصدمة. تشير تقديرات غولدمان ساكس إلى أن الأسر ذات الدخل المنخفض هي الأكثر تضرراً، إذ تنفق هذه الفئة نحو أربعة أضعاف ما تنفقه الأسر الغنية على الوقود كنسبة من دخلها بعد الضرائب. ونتيجة لذلك، خفّض البنك توقعاته لنمو النقد المتاح للإنفاق الاختياري للمستهلك الأميركي من 5.1 في المائة إلى 3.7 في المائة لهذا العام، معزياً هذا التراجع بشكل مباشر إلى الارتفاع الحاد في أسعار البنزين.

أين تتقاطع مصالح الفيدرالي مع معاناة الأسر ذات الدخل المنخفض؟

يواجه الاحتياطي الفيدرالي معضلة حقيقية. فبينما يتباطأ الاقتصاد بشكل طفيف، يظل التضخم بعيداً عن المستهدف البالغ 2 في المائة سنوياً. ويرى خبراء بلومبرغ أن هذا المشهد لا يخلق أي حاجة ملحة لدى البنك المركزي لخفض أسعار الفائدة في وقت قريب. بل على العكس، قد تدفعه البيانات الجديدة — ومنها تقرير مؤشر أسعار المستهلكين الصادر عن مكتب إحصاءات العمل، ومؤشر أسعار المنتجين المتوقع ارتفاعه 0.5 في المائة، وبيانات مبيعات التجزئة — نحو الإبقاء على سياسته المتشددة لفترة أطول مما كان متوقعاً.

هنا يكمن التوتر البنيوي: الفيدرالي يرى في الضبط النقدي أداة لكبح الطلب الكلي، لكن الصدمة الحالية عرضية خارجية. رفع الفائدة أكثر قد يُعمق التباطؤ دون أن يخفض أسعار البنزين، بينما الإبقاء عليها مرتفعة يُبقي تكلفة الاقتراض باهظة للشركات والأفراد على حد سواء. والخاسر الأكبر في كلا السيناريوهين هو المستهلك ذو الدخل المحدود، الذي يدفع ثمن الارتفاع في الوقود وثبات الفائدة معاً.

لماذا قد يُبقي هذا المزيج الفائدة مرتفعة لفترة أطول؟

السياق الدولي لا يُقدّم للفيدرالي هامشاً كبيراً للمناورة. فاضطرابات الشرق الأوسط لم تُحدِث فقط صدمة في أسعار النفط، بل أعادت تشكيل حسابات المخاطر الجيوسياسية في الأسواق العالمية. وفي ظل استمرار هذه الاضطرابات، يصبح سيناريو تراجع أسعار الطاقة إلى المستويات السابقة أقل احتمالاً، مما يعني أن الضغوط التضخمية قد تظل عالقة فوق المستهدفات لأشهر مقبلة.

ومع ذلك، يرى الرؤساء التنفيذيون لشركات السلع الاستهلاكية الكبرى ملامح مرونة لدى الطبقات المتوسطة والعليا، وهو ما يفسر عدم حديثهم الصريح عن ركود وشيك حتى الآن. لكن هذه المرونة تبقى هشة: فإذا استمر ارتفاع الطاقة وتزامن مع تباطؤ في سوق العمل، قد تتحول الحذرية الاستهلاكية إلى انكماش حقيقي.

ماذا يعني هذا المشهد للقارئ خارج الولايات المتحدة؟

للمستثمر في الأسواق الناشئة أو العربية، يترجم المشهد الأميركي إلى ثلاثة انعكاسات مباشرة. الأول: استمرار ارتفاع الدولار في المدى القصير بفضل الفارق في أسعار الفائدة، ما يضغط على عملات الأسواق الناشئة ويُغلّف تكلفة استيراد السلع الأساسية المُسعَّرة بالدولار. الثاني: تباطؤ الطلب الأميركي على الواردات غير الأساسية قد يؤثر على الصادرات التقليدية للدول المصدرة للولايات المتحدة. الثالث: استمرار ارتفاع أسعار الطاقة يُبقي ضغوطاً تضخمية عالمية، خاصة على الدول المستوردة للنفط.

على المستوى الشخصي، يعني هذا أن قرارات الاستثمار والادخار تحتاج إلى مراجعة. ففي بيئة تضخمية عالقة مع فائدة مرتفعة، تفقد السندات طويلة الأجل جاذبيتها، بينما قد تظل السلع — وخاصة الطاقة والذهب — ملاذات نسبية. لكن الأهم هو الانتباه إلى أن هذه الصدمة عرضية وليست بنيوية، ما يعني أن أي تهدئة جيوسياسية قد تُعيد تسعير الأصول بسرعة.

أي أفق ينتظر الاقتصاد الأميركي؟

السيناريو الأرجح يظل هو إبقاء الفيدرالي على أسعار الفائدة ثابتة لفترة أطول، مع ترقب بيانات التضخم والنمو الشهرية قبل أي تعديل. السيناريو الأخطر — ركود تضخمي محتمل — يتطلب استمرار صدمة الطاقة وتفاقم تباطؤ سوق العمل معاً، وهو ما لا تُظهره البيانات الحالية بشكل قاطع. أما السيناريو البديل، الأقل احتمالاً لكنه الأهم للمتابعة، فيتمثل في تراجع حاد لأسعار النفط إذا تبدّلت المعطيات الجيوسياسية، ما قد يُفاجئ الأسواق بخفض فائدة أسرع من المتوقع.

لكن حتى ذلك الحين، يبقى السؤال المفتوح: كم من الوقت يمكن للفيدرالي أن يُدير ظهره لمعاناة الأسر ذات الدخل المنخفض، بحجة أن التضخم "عابر"، قبل أن تتحول الحذرية الاستهلاكية إلى انكماش يصعب عكسه؟

المصادر والمراجع

- صحيفة الشرق الأوسط — التضخم الأميركي تحت المجهر

- غولدمان ساكس — تقديرات الإنفاق الاختياري وتأثير أسعار الطاقة

- بلومبرغ — مسح توقعات مؤشر أسعار المستهلكين

- مكتب إحصاءات العمل الأميركي (BLS) — بيانات مؤشر أسعار المستهلكين الرسمية

- جامعة ميشيغان مسح ثقة المستهلكين

الوسوم

التضخم الأميركي | أسعار الفائدة | البنزين | الفيدرالي | القوة الشرائية

تعليقات

إرسال تعليق

اترك تعليقك إذا كان لديك أى إستفسار